一、再融资新规后私募基金参与定增的模式

根据《创业板上市公司证券发行管理暂行办法》规定,上市公司董事会决议提前确定全部发行对象,且发行对象属于:(1)上市公司的控股股东、 实际控制人或其控制的关联人;或(2)通过认购本次发行的股份取得上市公司实际控制权的投资者;或(3)董事会拟引入的境内外战略投资者,定价基准日可以为关于本次非公开发行股票的董事会决议公告日、 股东大会决议公告日或者发行期首日。

众所周知,董事会决议公告较早,且其公告内容多涉及公司引入战略投资人、相关并购重组等重要信息,对资本市场股价将产生重大影响,所以抓住董事会决议公告日是抓住定价的重要因素,围绕定价基准日来布局私募相关产品最为核心。基于此,私募基金可以作为上市公司控股股东/实控人或其关联人、通过本次认购股份取得上市公司实际控制权的投资者以及董事会引入的境内外战略投资者的身份参与上市公司定增。具体而言包括如下四种模式。

(一)“上市公司控股股东/实控人+PE”的PE模式

目前在中国4000多家上市公司中,大多数上市公司的控股股东/实控人实际上都参与了私募基金的投资和运作,不乏有些控股股东/实控人手握私募基金牌照。因此,这类控股股东/实控人参与上市公司定增不仅具有经验和资格方面先天的优势,而且,由上市公司控股股东/实际控制人与外部机构投资者合作设立的私募基金,也可依法认定为上市公司控股股东/实际控制人参与到上市公司的定增中。

(二)通过定增方式收购上市公司控制权的PE模式

根据再融资新规,通过认购本次发行的股份取得上市公司实际控制权的投资者,(1)定价基准日可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日;(2)锁定期由36个月调减为18个月;(3)不适用减持新规。对于私募基金来说,定价基准日的选择、锁定期的缩短以及减持新规的放开,将促使更多的私募基金通过定增方式收购上市公司控制权。

本次再融资新规规定,上市公司拟发行的股票数量上限原则上不得超过本次发行前总股本的30%,而目前很多上市公司仅需要百分之十几即可取得控制权,因此,私募基金通过认购上市公司定增股份完全可以取得第一大股东的地位,甚至获得上市公司控制权。

(三)通过定增方式战略投资上市公司的PE模式

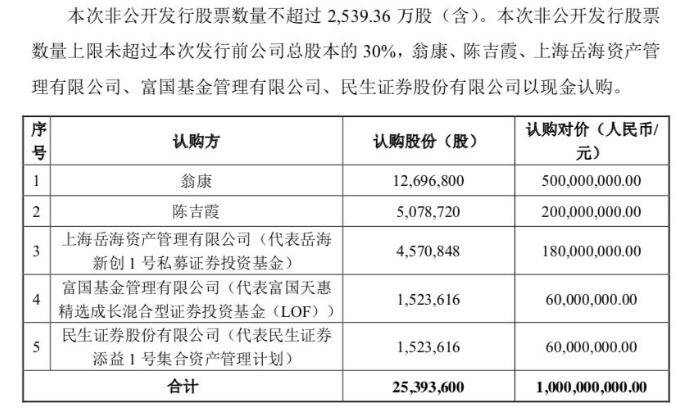

与私募基金作为上市公司控股股东/实控人或私募基金通过定增收购上市公司控制权不同,该模式下私募基金作为外部战略投资者参与上市公司定增。问题在于私募基金能否成为战略投资者?再融资新规并未对“战略投资者”作出明确定义。根据2020年2月麦迪科技(股票代码:603990)非公开发行预案为例,我们理解,无论私募证券投资基金、公募基金或资管计划均有机会成为合法的战略投资者。因此,从目前而言,证监会并未给“战略投资者”设置门槛,私募基金参与定增属于恰当的业务。

2020年2月14日,证监会发布了《关于修改<上市公司证券发行管理办法>的决定》、《关于修改<上市公司非公开发行股票实施细则>的决定》及《关于修改<创业板上市公司证券发行管理暂行办法>的决定》,同时修订《发行监管问答—关于引导规范上市公司融资行为的监管要求》(以上合称“再融资新规”)。再融资新规确定了“锁价发行”机制、加大了发行价格折扣、缩短了锁定期并提高了发行对象数量限制等新规则。这一系列举措为私募基金参与上市公司定向增发提供了有利的机会,不仅增加私募基金的盈利空间、有利于私募基金的募集和退出,而且给予私募基金在上市公司定增过程中更多投资方式选择。

(四)通过配套融资投资的PE模式

该模式指上市公司在进行并购重组时,同时向投资者定向增发股份融资,仍然适用再融资新规,如董事会拟引入的境内外战略投资者,(1)定价基准日可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日;(2)锁定期由36个月调减为18个月;(3)不适用减持新规。

相较于其它模式中上市公司定增募集资金的目的可能是为了归还借款或增加流动性,该模式下上市公司募得的资金用途为并购重组,具有更大的想象空间。对于PE而言,参与这类由并购重组过程中产生的定增机会,可以与其具备一定投行能力的优势相结合。

(一)“三年期“定增产品禁止结构化

此前,证监会窗口指导意见明确,禁止个人或机构通过三年期结构化产品参与上市公司定向增发,定向定价增发锁定期三年项目,发行时上市公司必须承诺“最终出资不包含任何杠杆融资结构化设计产品”。本次再融资新规将特殊对象的锁定期由36个月调整至18个月,该“禁止结构化”的窗口指导意见可能将继续适用(18个月的产品)。

2019年7月5日,证监会在《再融资业务若干问题解答(一)》提到,“关于非公开发行股票的董事会决议确定认购对象的,发行人应当披露各认购对象的认购资金来源,是否为自有资金,是否存在对外募集、代持、结构化安排或者直接间接使用发行人及其关联方资金用于本次认购的情形,是否存在发行人及其控股股东或实际控制人直接或通过其利益相关方向认购对象提供财务资助、补偿、承诺收益或其他协议安排的情形。”

在2020年2月药石科技非公开发行股票预案中,我们注意到,其《资金来源说明函》中特别提到“资金来源为委托人委托资金,最终出资不包含任何杠杆融资结构化设计产品”。此外,2020年1月证监会对第一创业的非公开发行项目的反馈意见中,同样强调“请申请人补充披露北京首创集团本次认购资金来源,是否为自有资金,是否存在对外募集、代持、结构化安排或者直接间接使用上市公司及其关联方资金用于本次认购的情形。”

综上,我们理解,上市公司定增中是否存在“结构化安排”仍然是证监会在非公开发行项目审核中的重点关注问题。

(二)穿透核查监管

根据2015年10月28日保代培训会议纪要,关于非公开发行的证监会窗口指导意见中提及:董事会阶段确定投资者,投资者涉及资管计划、理财产品等情况的,在公告预案时即要求穿透披露至最终出资人,所有出资人合计不能超过200人(不适用于员工持股计划参与认购的情形),即不能变为变相公开发行,不能涉及分级(结构化)安排。

我们理解,上述窗口意见有两层含义,一是应在董事会阶段确定投资者,即确定董事会召开日为基准日;二是要求在董事会阶段明确最终出资人,并在公告预案时穿透披露;三是非公开发行不能变相为公开发行。

在2018年8月海正药业非公开发行申请项目中,证监会反馈意见要求发行人补充说明“是否符合《上市公司证券发行管理办法》、《上市公司非公开发行股票实施细则》 等关于非公开发行对象数量的规定”以及“合伙人的具体身份、人数、资产状况、认购资金来源等情况”,并明确要求发行人补充说明“资管产品或有限合伙等是否穿透披露,最终持有人合计不超过 200 人”。我们理解,穿透核查的监管要求仍然适用于本次新规。

(三)锁定期内份额不得转让或退伙

如果上市公司定增发行对象中有有限合伙或其它理财产品,为防止投资人在锁定期内套利,监管部门往往要求在锁定期内不能更换最终的合伙人。实践中,证监会要求申请人在申请文件中说明“在锁定期内合伙人不得转让份额或退出合伙”。我们理解,关于私募基金作为战略投资人认购上市公司定向增发18个月的产品是否适用上述规定,虽然本次再融资新规未提及,但上述规定存在于证监会窗口意见及案例反馈意见中,可以说是具体层面的操作规则,应当得到遵守。因此,若私募基金作为管理人需要特别关注投资人在锁定期内不能转让,这同样也适用于资管产品。

版权所有:河北建融股权投资基金管理有限公司 冀ICP备13011582-1号